根据这些年我做的股权服务,做了一个企业全周期股权知识(1)

2019年11月18日 | 股加加

作者:李利威 侵联系删

在几年前,在我创立现在的公司前是一个拟上市公司的法律顾问,这家公司从建立到上市,我全程参与了其股权设计。感受到股权服务在企业发展每个阶段的必要性,经过这几年的行业经验,我总结了一整套从企业建立到上市每个节点出现的股权知识点。

我们以一家A股上市公司X为例,讨论其实际控制人张三在上市前进行的一系列股权结构调整。该公司在上市前共经历了17个阶段。

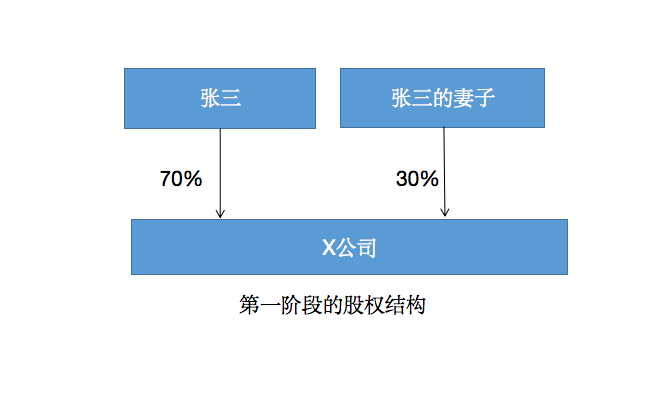

第一阶段:公司创立

这个阶段是公司的初创期,股权结构为张氏夫妻直接持股,注册资本为100万元,全部实缴。

张三持股70%,张三的妻子持股30%。此时的X公司还属于夫妻店,没有完整的治理结构:

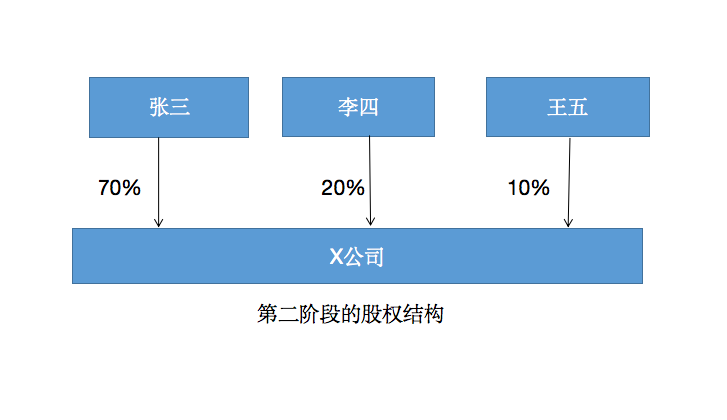

第二阶段:引入创业伙伴

在这个阶段中,公司依然处于创业期,但张三找到了愿意与自己共担风险,共享利润的创业伙伴李四和王五。

张三妻子将自己30%的股份转让给李四和王五,转让价按每股注册资本1元进行计算。

虽然有了创业伙伴,但由于张三拥有绝对的控股权,一股独大,加之股东们的公司治理意识淡薄,尚处于以信赖作为股权合作基础的阶段,所以公司章程形同虚设,公司未成立董事会,仅为了工商登记的需要,设立了一名执行董事。

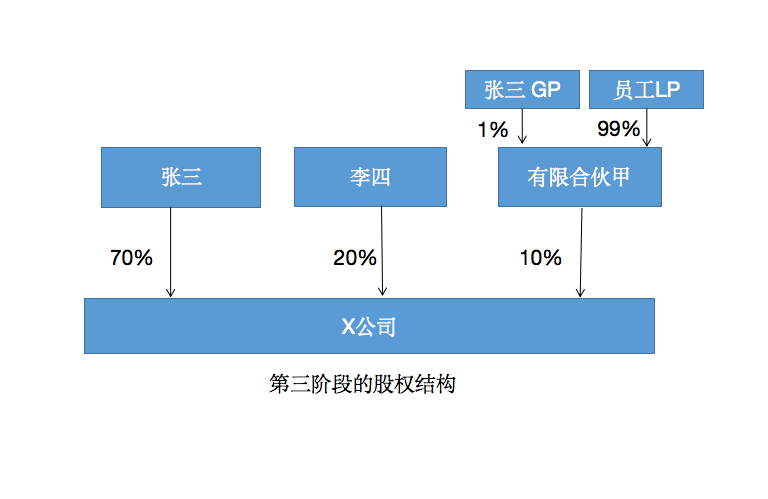

第三阶段:创业伙伴退出

在创业过程中,王五由于与张三和李四理念不合,退出公司。经历过股权纠纷后,张三和李四意识到公司治理的重要意义,开始完善公司章程,并经过协商,由张三将王五的股份回收后作为股权激励池,留待激励员工。

这一阶段的具体操作流程为:

1、设立有限合伙企业作甲作为持股平台。该持股平台由张三作为普通合伙人(GP),持有合伙企业1%股权;员工占合伙企业的99%,这部分的股权暂时由财务负责人代持,股份来源为张三赠与。

2、王五将其股权转让给有限合伙企业甲。王五与有限合伙甲签订《股权转让协议》,协议约定,王五将X公司10%的股权转让给有限合伙甲,转让价按每注册资本为3元。X公司到工商局办理变更登记。

这一部分需要注意的事项:

1、股权转让税收。本次股权转让行为涉及的税种包含两个:个人所得税、印花税。

个人所得税。王五以30万价格转让给X公司10%的股权,其受让股权的成本为10万,取得股权转让收益为20万元,根据《个人所得税法》规定,应按照20%的税率缴纳个人所得税,即20×20%=4(万元)。

该个人所得税的纳税地点为X公司主管税务机关,由有限合伙企业甲在支付款项时代扣代缴。

印花税。根据税法规定,股权转让协议属于产权转移书据,需要按照协议所记载股权转让金额的万分之五贴花。转让方王五和受让方合伙企业甲均需要缴纳印花税。

2、股权代持行为。王五退出持股时,受让股权的主体是作为员工持股平台的有限合伙企业甲。该员工持股平台主要是作为未来计划授予给员工的股权。

但是在我国《公司法》里不允许存在未被股东认缴的“空余”股权。因此,为员工期权计划预留出来的股权在员工还没有行权时,需要有一个实体先代为持有,代持人为财务经理姜先生。

对于代持行为,我国现有法律认可股权代持的合法性。但是如果公司计划在境内上市,则必须要清理代持关系。如果代持股,是已经授予但还未到行权期的期权,除了科创板外,为了避免股权结构的稳定度,一般都要求解除。

第四阶段:直接持股变为混合架构

经过一段时间的发展,X公司商业模式日渐成熟,公司运营步入正轨,张三和李四制定了公司五年在A股上市的资本规划。

两人决定将自然人直接持股,调整为控股公司间接持股。

1、该阶段的具体操作有三步:

第一步:张三家族(即张三和张三之子)设立控股公司B。

第二步:李四和控股公司B共同设立控股公司A。

第三步:张三和李四将持有X公司股权放到控股公司A。

2、该步骤的注意要点

第一点:自然人平价转让股权的个人所得税

如果张三和李四将持有X公司股权以成本价(1元/注册资本)转让给控股公司A,并未获得股权转让收益,是否需要缴纳个人所得税?

答案是不一定!

这几年国家先后发布了一系列文件,这些文件的对自然人平价或低价转让股权的行为给予严格监管。如果在本次股权转让过程中,张三和李四的股权转让收入“明显偏低”且“无正当理由”,税务局有权核定二人的股权转让收入。

如果税务机关启动核定征收模式,二人可能在没有股权转让收益的情况下被征收个人所得税。

图源网络 侵联系删

那么什么情况下算是“明显偏低”?

(一)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的。

(二)申报的股权转让收入低于初始投资成本或低于取得该股权所支什的价款及相关税费的。

(三)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的。

(四)申报的股权转让收入低于相同或类似条件下同类行业的企业股权转让收入的。

(五)不具合理性的无偿让渡股权或股份。

(六)主管税务机关认定的其他情形。

什么情况下低价转让算是“正当理由”?

(一)能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权。

(二)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人。

(三)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让。

(四)股权转让双方能够提供有效证据证明其合理性的其他合理情形。

评论