滴滴融资23次,面对股权高度分散,创始人如何掌握控制权?

2021年7月1日 | 股加加

北京时间 6 月 30 日晚间,滴滴登陆美股,低调上市,股票代码为“DIDI”,以区间上限 14 美元实际发行 3.17 亿股美国存托股份 ( ADS ),比原计划的 2.88 亿股多 10%,至少募资 44 亿美元。以发行价计算,滴滴 IPO 估值约 671 亿美元。

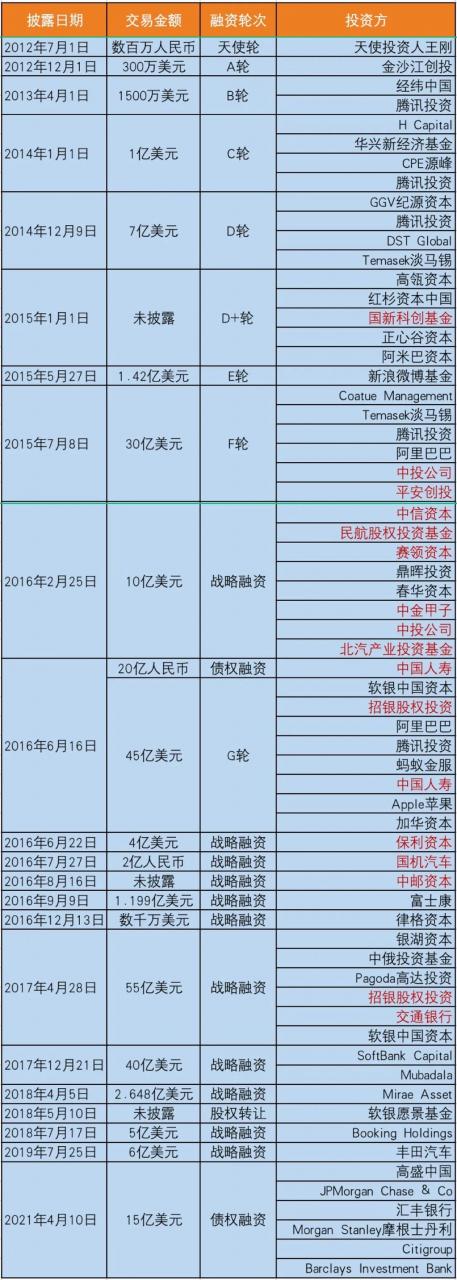

滴滴于2012年9月在北京正式上线,从2012年至今,一路走来在一级市场融资23次。

2012年7月,滴滴获得天使投资人王刚的数百万人民币投资,7月10日成立北京小桔科技有限公司,经过3个月的准备与司机端的推广,09月09日在北京上线。当年12月,滴滴打车获得了A轮金沙江创投300万美元的融资。

2013年4月完成B轮融资,经纬中国及腾讯投资1500万美金。滴滴快速占领打车市场,据当年10月艾瑞集团发布的打车软件行业报告:滴滴打车占市场份额59.4%,超过其他打车软件市场份额之和。

2014年完成C轮、D轮融资,约8亿美金。2014年3月,滴滴的用户数已经超过1亿,日均订单量达521万,是当时中国移动互联网日均订单量最大的平台。也正是2014年的3月,滴滴与优步在中国市场第一次相遇了:2014年3月12日,优步在上海召开发布会,宣布正式进入中国大陆市场。于是一场“烧钱大战”也拉开了帷幕。

与中国其它消费互联网领域的竞争一样,网约车业务发展初期的打法就是围绕两个字:“烧钱”。优步的强势入场让滴滴感到了危机,自两者在中国市场正面交锋以来,疯狂发放补贴及价格战就成了这场战争的主基调。在快速烧钱的同时,双方也在拼命地拉融资以填补资金的耗损。

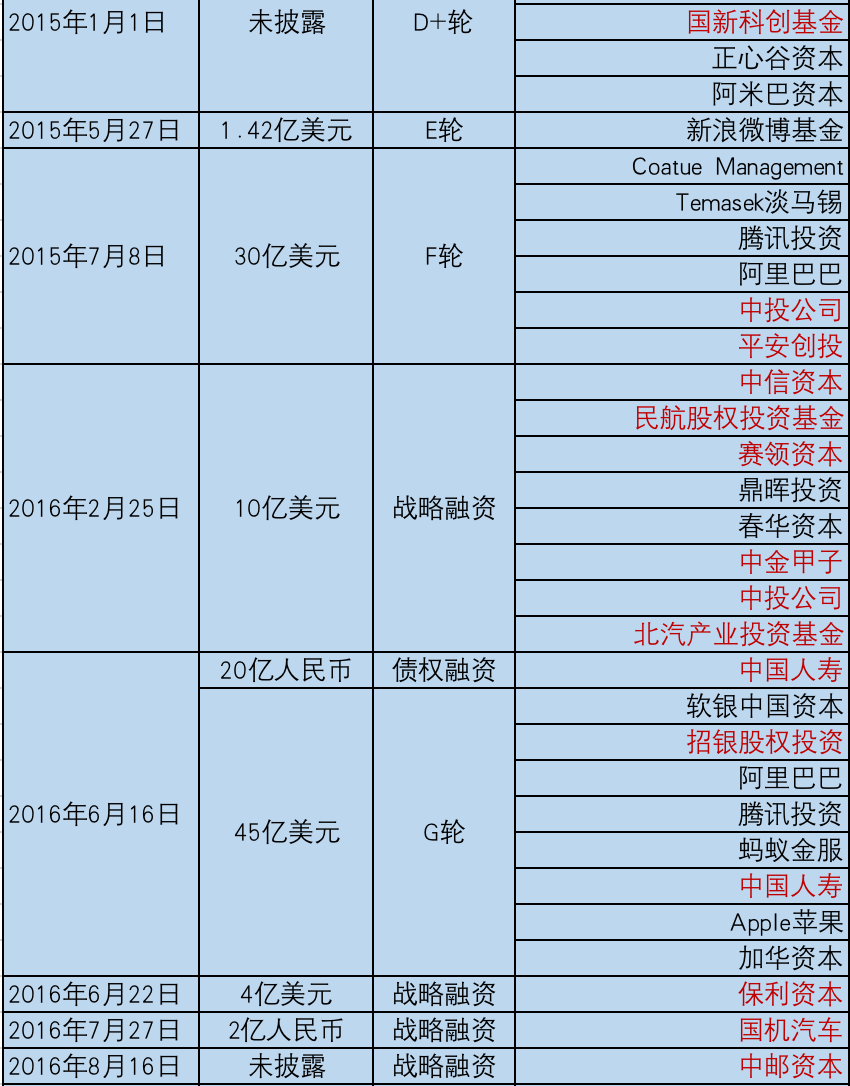

从2015年到2016年8月前,滴滴融资了8轮,一路融到了G轮,只2016年就融了5次,其中还包括战略融资和债券融资。最后,这场烧钱大战在2016年8月以滴滴收购优步中国而告终。

在这以后,从2016年8月至2021年,滴滴又融资了近10次。据滴滴招股书显示,其去年总收入约合216亿美元,亏损约16亿美元。但今年第一季度,滴滴已扭亏为盈,盈利约合8.4亿美元。

值得注意的是,从滴滴的融资史可以看到,滴滴的背后有大批国家背景的投资方。

滴滴的融资可以分为三个阶段:1、2012年-2014年早期发展阶段;2、2015年-2016年网约车大战阶段;3、2016年-2021年IPO前阶段。

在第二阶段,国资股东给了滴滴巨大的支持。而且网约车的出现改变了出行市场的格局,其在国内的发展也受到地方政策的制约,对于滴滴这样的互联网公司来说,国资股东的重要性不言而喻。这也成为其最终得以顺利并购优步中国的重要因素。

经过这么多轮融资,滴滴最大的股东是谁?滴滴到底是谁的滴滴?

根据招股书披露,2017年以后投资数十亿乃至上百亿美元的软银,上市前持有滴滴21.5%的股票,是滴滴的第一大股东。那么滴滴是不是成了孙正义的滴滴了呢?

不是。这就像前几年有自媒体说阿里是软银的,腾讯是南非报业的,百度是美国人的一样,混淆了财务权益和投票权的概念。实际上这些公司都是通过AB股——同股不同权的股权架构设计,在股份被稀释的情况下把握住公司控制权的。

AB股即A股每股具有一个投票权,B股每股有多票投票权(一般每股为10票),按照B股10票来算,A股:B股=1:10。普通股东持有A股,创始人持B股,来保障控制权。

就在 6 月 28 日,上市在即,滴滴宣布向高管突击增发 66,711,066 股股票激励,其中 70.8% 归属程维(滴滴CEO), 24.1% 归属柳青(滴滴总裁),剩余归属其他高管。

按照定价,增发激励约合人民币 240 亿元,其中程维约 170 亿元,柳青约 58 亿元,此举帮助程维持股从 2.9% 提升至 4.2% ,柳青持股从 0.3% 提升至 1.4%。包括程维、柳青、朱景士在内的三人管理层共计掌握公司 59.5% 的投票权。

1、公司发展壮大,在融资的过程中股权被稀释,创始人可以通过AB股——同股不同权的股权架构设计,把握住公司控制权的。AB股的主要特点就在于投票权比例不同,不论是中国的BAT,还是美国的Facebook等公司,创新经济公司的创始人都是通过这种方式应对股权稀释的问题。

2、股权生命线——51%相对控制权:公司法103条规定,股东大会作出决议,须经出席会议的股东所持表决权的过半数通过。滴滴管理层拥有59.5%的投票权,实际上已拥有了公司的相对控制权。

评论