非上市公司进行股权激励,该如何选择股权来源?

2023年1月16日 | 股加加

一家企业想要实现可持续发展,必须保证人才队伍的稳定性。现在,越来越多的企业经营者选择通过股权激励来留住员工,调动员工的积极性,发挥员工的最大价值。但对于一个企业来说,股权数量总是有限的。在企业实施股权激励时,必须解决好股权的来源问题。上市公司可以通过二级市场回购股份来进行股权激励,那存在更广泛的非上市公司进行股权激励时,该如何选择股权来源?

在实践中,非上市公司激励股权的来源主要有以下几种途径:原股东转让的股权;预留在股权激励平台的股权/合伙份额;增资扩股新增的股权。对于不同来源的激励股权,在实操中可能遇到的问题也不尽相同,很多时候需要股权激励专家介入来保证程序的合规性,让股权发挥更好的激励作用。股加加结合实际经验,为您解读选择不同股权来源时可能遇到的实操问题。

原股东转让的股份

原股东转让股份的情况分为两类,一类是由大股东转让出一定比例的股份给激励对象或股权激励平台;另一类是由所有的股东按大家约定的比例转让出相应数量股权。实操中前者相对简单,后者类似于股权的稀释。

可能涉及的实操问题:

(1)优先购买权的问题。

根据《公司法》第七十一条的规定,有限责任公司的股东在向股东以外的人转让股权时,其他股东有优先购买权。在由股东转让股份进行股权激励时,需要经过其他股东半数以上同意,并取得其他股东放弃优先购买权的书面承诺,以保证程序的合规性,避免后续可能的法律纠纷。

(2)除了出让股东与激励对象签订的股权转让协议外,公司也需要与激励对象签订股权激励协议。

实践中,部分公司在进行股权激励时,直接是出让股东与激励对象签订股权转让协议,而激励相关的约束事宜并没有确定的合同文件支撑,导致激励对象的义务不明确。这常见于创始人在对创始团队核心成员的激励中。

(3)转让价格低于正常价格时,需要说服出让股东做出权益牺牲。

进行股权激励时,股权的转让价格常常低于正常价格,公司需要对出让股东进行一定补偿,说服出让股东做出权益牺牲。

(4)税务问题。

特别需注意的是,非上市公司的股权没有来自二级市场的公允价值,若税务部门认定股权转让的价格过低,需按税务部门核定的股权公允价格计算应纳税款并进行追缴时,公司要协调税务承担的问题。

(5)转让的股权是否已实缴出资额及公司注册资本的问题。

我国的公司法对股东出资实行的是认缴制,公司成立时,不需要股东实缴出资到位。在实践中,因股权转让后该由谁来履行出资义务而引起的法律诉讼屡见不鲜。如果激励对象受让的股权还未完成实缴,会严重影响员工参与激励计划的积极性。

一般建议以完成实缴的股份作为激励标的,如果原股东转让的股权是认缴出资尚未实缴的部分,则公司可将转让款用于补充到出资部分。但如果企业注册资本远超公司实际经营需要,则将为股权激励的实施带来较大麻烦,往往需要减资后再进行股权激励。

预留在股权激励平台的股权/合伙份额

相较于股东转让股权用于激励,预留有激励股权池开设持股平台的企业,进行股权激励时相对简单,但仍有需要注意的地方。

(1)平台架构与控制权的问题。

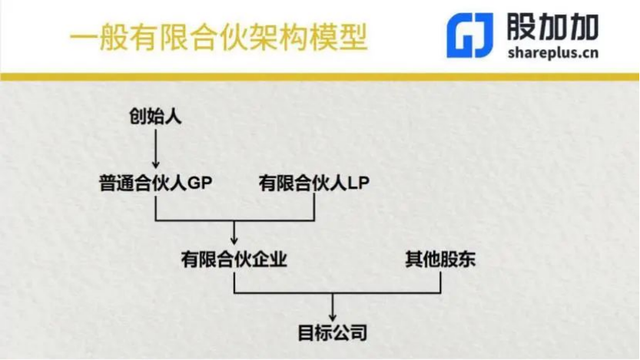

根据同股同权的原则,同一类型的股份应当享有一样的权利。将股权拿出来用于激励员工,如何避免控制权的流失,这是很多企业家担心的问题。实践中,通常是开设有限合伙企业作为持股平台,持有原公司的股份,由原企业创始人出任合伙企业的GP(普通合伙人)执行合伙事务,激励对象为LP(有限合伙人)享受股权带来的收益。这样能保证创始人对原企业的控制权不受股权激励的影响。

(2)持股平台节税的问题。

持股平台的节税空间较大,国内不少城市地区为了招商引资,对符合条件的企业有相应的税收优惠政策,如一些自贸区、金融小镇等。将持股平台搭建在有税收优惠的地方,可以在一定程度上减轻企业和激励对象的税务负担。

(3)合伙协议设计的问题。

很多创始人在设立有限合伙企业作为股权激励持股平台时,直接使用工商管理部门的《合伙协议》模板,并未根据企业实际情况进行修订调整,《合伙协议》中没有就激励事宜对激励对象进行约束,还可能造成GP管理权受限的情况。《合伙企业法》规定,有限合伙企业可自行约定事项。创始人在搭建合伙平台时,可寻求专业人员拟定《合伙协议》,将股权激励的管理与考核事宜在《合伙协议》中确定下来。

增资扩股

通过对主体公司进行增资扩股的方式,新增用于激励的股权,由激励对象通过出资入股的形式成为公司的股东,享有各项股东权利。非上市公司在以增资扩股的形式进行股权激励时,以下问题需要注意:

(1)优先购买权的问题。

同股权转让类似,增资扩股的股权,企业原股东也具有优先购买权,在通过增资扩股进行股权激励时,需要其他股东承诺放弃优先购买权,保证程序合规。

(2)注册资本过大的问题。

如果企业的注册资本过大,激励对象获得股权的价值低于其需要认缴出资的额度,这样的股权激励显然是不合逻辑的。当企业的注册资本远超企业经营的需求时,不适合以增资扩股的方式进行股权激励。

(3)以知识产权作价出资的问题。

实践中,有不少以技术成果、专利、版权等无形资产作价出资购买股权的案例,对于其中的税务问题需要关注。在激励对象以无形资产出资时,其实包含两个过程,一是激励对象将无形资产转让给公司,转让过程应按照“财产转让所得”项目缴纳个人所得税;二是激励对象出资购买公司增资的股权。

由于一般股权激励的出资额都低于股权的公允价值,所以这一过程中激励对象也产生了盈利,需要纳税个人所得税,经向主管税务机关报备后,符合条件的可享受延递纳税政策。由于实践中这两个过程往往是同时完成的,所以需要对具体的税务问题做好约定和说明。

(4)“反稀释”条款的问题。

增资扩股会稀释原有股东的股权,对于已进行融资的企业,如果融资协议中有“反稀释”条款,则不能使用增资扩股的方式进行股权激励。

股权激励并不是绩效奖金,股权是企业的根本,我们常说“股权无小事”,正是因为股权的重要性、严肃性,所以股权激励才能起到比奖金更好的激励效果。在开展股权激励过程中,仅仅是选择激励标的来源方式一项,就有着各处实操细节需要注意。

这里是股加加,专业从事股权激励设计架构,可以为企业量身制作最匹配的激励方案。进行股权激励,请咨询股加加。

评论