这位80后天才身价百亿,公司却连亏8亿!股权结构大曝光!

2020年4月7日 | 股加加

3月26日中科寒武纪科技股份有限公司(以下简称寒武纪)在科创板进行提交了招股说明书,上海证劵交易所已受理寒武纪科创板上市申请。根据招股书显示,寒武纪拟发行不超过4010万股股份,融资28亿元人民币。

加加君看了一眼寒武纪的招股说明书发现并不简单。寒武纪在2017年度、2018年度、2019年度,公司的净利润分别是—3.8亿元、—4100万、—11.8亿元,截止到2019年底,公司累计亏损—8.6亿元。

亏损如此严重,他的IPO申请真的能审核通过吗?加加君不由为他捏了一把汗。

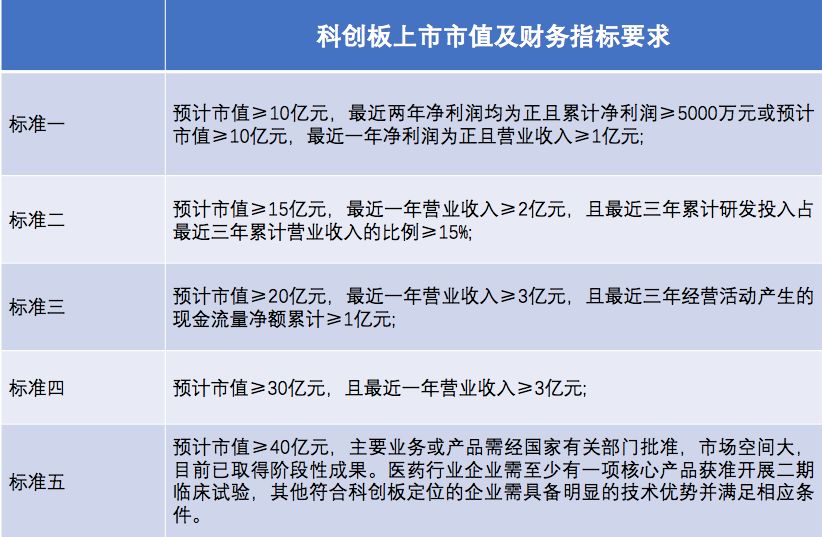

此前在科创板上市的企业财务标准里,一共有五条,满足任意一条即可:

寒武纪选择了在科创板上市的第二套标准,即预计市值不低于15亿元,最近一年营业收入不低于2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。

从科创板的财务标准看来,寒武纪的确符合科创板的上市财务标准。市值如此高,营收也不错,为什么亏损如此巨大?究竟寒武纪的钱花在哪里了?

一、寒武纪的钱花在哪里了?

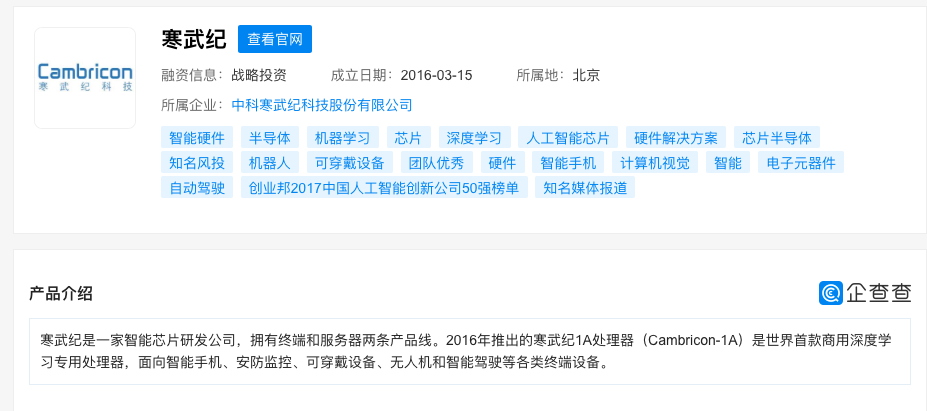

企查查显示寒武纪是一家智能芯片研发公司,创立于2016年。拥有终端和服务器两条产品线,2016年寒武纪推出了1A处理器,面向智能手机、无人机和智能驾驶等各类终端设备。

图源:企查查

作为一家研发型科技企业,其烧钱力度就不足为奇了。

而且根据寒武纪财报显示,巨额亏损的确与大量研发投入有关,2017年、2018年和2019年,公司研发费用分别为2900万、2.4亿元、5.4亿元,研发费用率占到当年营收比重的380.73%、205.18%、122.32%。

除了研发费用,薪资支出也是公司支出成本的大头。

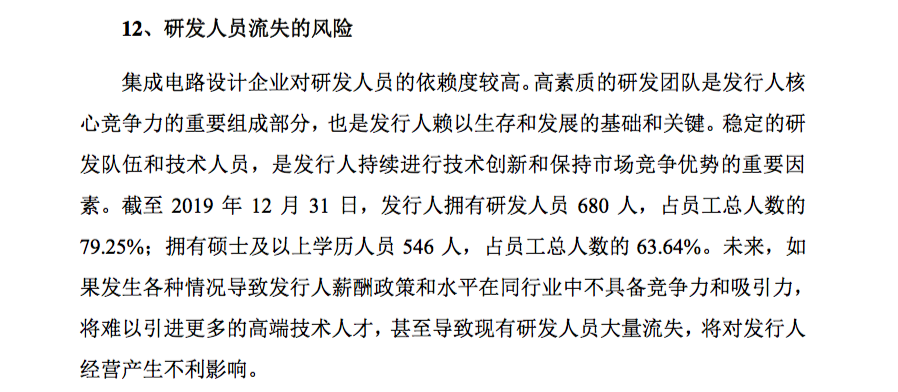

企查查显示,寒武纪的核心成员多为科学家、博士生,据招股说明书显示,寒武纪研发人员680人,占员工总人数的79.25%,硕士及以上员工占63.64%。

作为一个技术型企业,薪酬水平如果在同行业中不具备竞争力和吸引力,将难以引进更多的高端技术人才,甚至导致现有研发人员大量流失,对寒武纪生产经营将产生极为不利影响。

所以即使入不敷出,寒武纪在薪酬待遇这一块还是舍得割肉,从核心成员薪酬一览看出寒武纪可谓非常器重人才了。2019年创始人陈天石、董事长王在、董事刘少礼、副总经理刘道福年薪都是100万+待遇,首席技术官梁军薪酬待遇更是高达372万元。

但是薪资作为留人短期手段,其激励所达到效果与公司最终目标并未完全一致,且其激励杠杆在长时间段内会因为两者利益目标的不一致而失去激励效果。

寒武纪也意识到这一问题,除了高薪,更是采取了长期激励手段——股权激励,将员工利益与公司利益绑定,形成利益共同体,以促进公司业绩增长。

二、寒武纪五次股权激励!

截止目前,寒武纪一共实施了五次股权激励,分别为2017年4月,2017年10月,2018年12月,2019年9月,2019年12月。公司股权激励平台为艾溪合伙和艾加溪合伙。

其中艾溪合伙企业激励对象除了陈天石外,间接持有寒武纪股份的激励对象有38人。艾加溪合伙企业间接持有寒武纪股份的激励对象有203人。

1、2017年4月第一次股权激励。

2017年4月,寒武纪实施第一次股权激励,激励对象为寒武纪有限公司员工,股份来源创始人陈天石转让持有艾溪合伙企业的股份,激励对象购股价为1元/股。

因为公司该次股权激励授予日权益工具公允价值按 2017 年 6 月寒武纪有限公司外部融资入 股价42元/股确定。

因员工间接取得的寒武纪有限公司的股权成本1元/股低于该股权的公允价值42 元/股,构成以权益结算的股份支付。

该次股权激励属于授予后可立即行权的股权激励,故寒武纪有限公司在授予日一次性确认股份支付费用。

此次股份支付,扣除员工实际出资额后,以权益结算的股份支付确认的费用总额为2.6亿元,计入2017年度管理费用为2.6亿元。

2、2017年10月第二次股权激励

2017年10月30,寒武纪实施第二次股权激励,激励对象为寒武纪有限公司员工,股份来源创始人陈天石转让持有艾溪合伙企业的股份,激励对象购股价为1元/股。

因为公司该次股权激励授予日权益工具公允价值按 2017 年 8 月寒武纪有限公司外部融资入股价42元/股确定。

因员工间接取得的寒武纪有限公司 的股权成本1元/股低于该股权的公允价值42元/股,构成以权益结算的股份支付。

该次股权激励属于授予后可立即行权的股权激励,故寒武纪有限公司在授予日一次性确认股份支付费用。

此次股份支付,扣除员工实际出资额后,以权益结算的股份支付确认的费用总额为1亿 元,计入2017年度管理费用为1亿元。

3、2018年12月第三次股权激励

2018年12月21日,寒武纪实施第三次股权激励,激励对象为寒武纪有限公司员工,股份来源创始人陈天石转让持有艾溪合伙企业的股份,激励对象购股价为1元/股。

因为公司该次股权激励授予日权益工具公允价值按 2018年6月寒武纪有限公司外部融资入股价11元/股,及2018年12月外部融资入股价41元/股确定。

因员工间接取得的寒武纪有限公司 的股权成本低于该股权的公允价值,构成以权益结算的股份支付。

扣除员工实际出资额,以权益结算的股份支付确认的费用总额为4100万元。但是根据合伙协议约定激励对象需在公司上市之日起锁定期届满后仍需服务三年,即每年可行权三分之一份额。

公司根据上述股份支付的总费用和摊销期限,并合理估计可行权的权益工具数量重新确认了股份支付费用。

其中 2018 年计入管理费用 17.5万元;2019 年度计入管理费用 450万元;2019 年 12 月,艾溪合伙对合伙协议作了取消服务期的修改,公司对截至 2019 年 12 月 31 日尚未摊销完毕的股权激励加速行权处理,计入管理费用为2230万元。

4、2019年9月第四次股权激励

2019年9月,寒武纪实施第四次股权激励,激励对象为寒武纪有限公司员工,股份来源创始人陈天石、王在和梁军转让持有艾加溪合伙企业的股份,激励对象购股价低于该股权的公允价值,构成以权益结算的股份支付。

该次股权激励属于授予后可立即行权的股权激励,故寒武纪有限公司在授予日一次性确认股份支付费用。

此次股份支付,扣除员工实际出资额后,以权益结算的股份支付确认的费用总额为约3.7亿 元,计入2019年度管理费用约为3.7亿元。

5、2019年12月第五次股权激励

2019年12月23日,寒武纪实施第五次股权激励,激励对象为寒武纪有限公司员工,股份来源创始人陈天石及部分退伙合伙人转让持有艾溪合伙企业的股份,激励对象购股价为1元/股。

因为公司该次股权激励授予日权益工具公允价值按2019年7月寒武纪有限公司外部融资入股价61元/股确定。

因员工间接取得的寒武纪有限公司的股权成本1元/股低于该股权的公允价值61元/股,构成以权益结算的股份支付。

该次股权激励属于授予后可立即行权的股权激励,故寒武纪有限公司在授予日一次性确认股份支付费用。

此次股份支付,扣除员工实际出资额后, 以权益结算的股份支付确认的费用总额为5.4亿元,计入2019年度管理费用为5.4亿元。

五次股权激励所产生的股份支付远超过寒武纪这三年内的总营收,这也是寒武纪亏损严重的罪魁祸首之一!股份支付为何物?下面加加君来揭开股份支付面纱~

三、股份支付是什么?

股份支付的实质是一种会计处理,股权激励中企业以股权代替现金薪酬支付给员工,企业现金支出、成本减少。而员工持股成本与市场公允价值股票的差额,实质上就是一种变相的现金薪酬,因此计入公司股权激励成本费用。

市场公允价值与员工购股价的差额就是股权支付,差额越大,股份支付的成本就越大。

在IPO实务中,判断是否构成股份支付,主要把握以下两个“条件”:

1、发行人是否换取了职工和其他方提供的服务。

2、是否存在与公允价值之间的差额。

因为拟IPO企业无法在二级市场确认其股权公允价值,所以为合理确认公允价值以计算股份支付,通常有三种方式:融资机构的估值;净资产;账面价值。

寒武纪便是采用的第一种,融资机构进入计算的估值作为股票公允价值。作为影响利润的重要一环,怎么才能避免高额股份支付影响公司拟IPO财务报表呢?我们下期再聊~

评论