股权激励再迎政策利好,行权个税可分3年缴纳

2022年7月15日 | 股加加

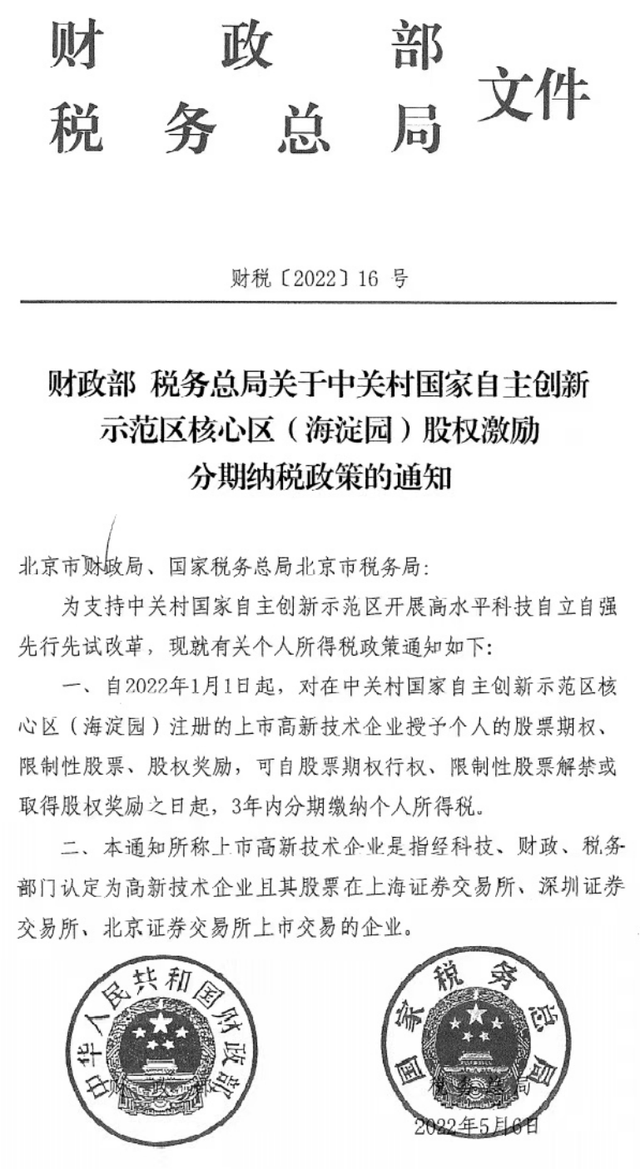

近日,财政部、税务总局发布《关于中关村国家自主创新示范区核心区(海淀园)股权激励分期纳税政策的通知》,股权激励再迎政策利好。

政策规定,自2022年1月1日起,对在中关村国家自主创新示范区核心区(海淀园)注册的上市高新技术企业授予个人的股票期权、限制性股票、股权奖励,可自股票期权行权、限制性股票解禁或取得股权奖励之日起,3年内分期缴纳个人所得税。

新政策的意义

在此通知之前,关于上市公司股权激励个税缴纳期限,现行政策的规定是12个月;即上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案后,可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。新政策将个税缴纳周期延长至36个月,并允许在3年内分期缴纳。

在企业进行股权激励的过程中,所使用的激励工具各不相同,既有股票期权,也有RSU或其他股权奖励。很多股权激励计划的设计是需要激励对象付出成本的,这样可以更好地将员工与企业的利益捆绑起来。

以股票期权为例,期权的价格一般不低于计划公布日企业股票价格的50%,员工行权时需要付出的金额并不低,有时甚至还需要贷款行权。

但股权激励的纳税义务在行权时就已经产生,如果员工在行权时纳税的话,此时员工虽然收获了股票,但股票并没有变成现金,此时纳税会给员工在财务上带来很大压力,导致员工参与激励计划的积极性不高。而延长纳税期限之后,员工参与股权激励的压力将减小很多,也更愿意持有公司股票。

延长上市公司股权激励个税缴纳期限,实质上是对企业实施股权激励的鼓励,是对员工参与股权激励计划的支持,可以放大股权激励的作用效应。此《通知》目前虽然只适用于中关村高新企业,但代表了一种趋势,未来股权激励将在市场上占据越来越重要的地位。

股权激励的其他相关优惠政策

2016年,财税(2016)101号文件《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》发布,上市公司股权激励个税缴纳期限延长至12个月,便是在此文件中提出的。此外,针对非上市公司,文件中还提出了延递纳税政策。

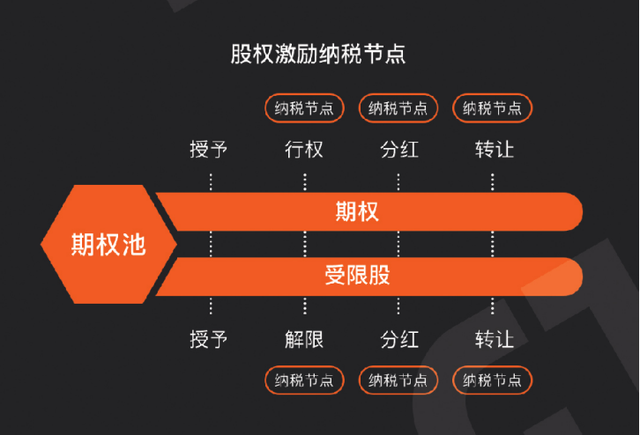

我们知道,在一个完整的股权激励过程中,激励对象有两个重要的纳税节点,即行权日和出售日,因为在这两个节点上员工都产生了收益。

以期权为例,员工以5元/股的价格行权了1万股期权,而行权日公司的股票价格为10元/股,员工通过行权获得了5万元的收益,这5万元就需要按照“工资、薪金所得”项目进行纳税,税率按照个人所得税表3%至45%的累进税率进行个税缴纳。

后来员工以15元/股的价格出售了这部分股票,通过出售又获得了5万元的收益,这5万元则需要按照“财产转让所得”项目纳税,税率是20%。

而延递纳税政策,则是对于符合条件的非上市公司(含新三板),员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税。回到上面的例子,也就是员工在行权时获得的5万元收益可暂不纳税,等到出售股票时,总的10万元收益按照20%的税率统一纳税。

延递纳税不仅减轻了员工在行权时的资金压力,同时统一了税率,大多数情况下可以帮员工降低税负。非上市公司适用延递纳税政策的具体要求,可见股加加往期文章。

股权激励单独计税政策,则是关于股权激励的另一利好。去年年底,财政部税务总局宣布将股权激励单独纳税政策执行期限延长至2022年12月31日。比如员工一年的工资收入为25万元,股权激励收入为25万元,如果合并计算的话,员工50万元的总收入会匹配到最高30%的税率。但在单独计税的环境下,工资与股权收入以25万元分开纳税,最高只会匹配到20%的税率。

围绕股权激励纳税问题的相关利好政策陆续出台,代表着国家对于股权激励的态度越来越宽松,为股权激励的应用与普及注入了极大活力。

税务是股权激励计划中不可忽视的一环,也是员工面对股权激励计划时关注的重点。优秀的公司在制定激励计划时会切实考虑到员工的需求与痛处,为员工规划好股权激励过程中的税务问题,可以更好地发挥股权激励的作用效力。

股加加股权激励系统,全面涵盖市场上各种股权激励类型,更能一站式解决股权激励过程中的涉税及其他问题,为企业及员工提供更加便捷、更加贴心的股权激励服务。进行股权激励,请咨询股加加。

评论