“股权代持”到底怎么回事?有何风险,如何避免?

2022年11月11日 | 股加加

股权代持是指,股权的实际出资人(隐名股东)与公司公开文件以及工商登记中的股东(名义股东)相分离,隐名股东通过与名义股东约定,由名义股东代为履行股东权利义务。在实践中,这种股权处理方式非常普遍,但同时也成了股权纠纷的高发地。那么该如何衡量股权代持的利弊,降低股权代持的风险?股加加为您解答。

为什么选择股权代持?

股东隐名,似乎有违商事交往中的诚信原则,但在现实复杂的商事环境下,股权代持具有其存在的合理性。常见的股权代持,一般有以下几种原因。

1.出于企业股权结构稳定的需要

很多时候,企业内部的股权变更会采用股权代持的方式来进行。如创始人为了保证企业股权架构的稳定性,代持其他参股人员的股份;股权激励计划中为了规避企业股东人数上限的限制,大股东代持激励对象的股权等。这种场景下的股权代持基本上都会同时约定将投票表决权委托给代持股权,通过这种代持安排一方面可以避免股权分散带来的负面影响,另一方面有可以分享公司发展带来的收益,从而合众人之力把企业做好、做强、做大,具有积极的意义。

2.出于出资人的个人需要

这种情况往往是实际出资人不便于公开自己的身份,或为了规避相关法律、政策、行业规定的时候,可能采用股权代持。如公务人员规避公务员不得经商办企的规定;境外人员规避外资限制准入领域的投资规定;以及规避特定行业的执业准入限制和其他相关法规、竞业禁止等。实际出资人因身体原因、境外居住等不便于参与企业工商事务及股东会议的,也可能进行股权代持。另外,债务人、被执行人为了转移或隐匿财产以逃避债务或法院强制执行的,也常见将其股权登记到第三人名下。

需要注意的是这种情况下的代持,如果本身不合法合规,即使签定了代持协议也不会被法律所保护,无论对代持人还是被代持人都存在极大的风险,应该避免。

3.股权代持中包含其他法律关系

有时候签订的股权代持协议,实际上除了代持关系以外,还包含着其他的法律关系,如借贷、担保、委托理财等关系。比如实际出资人借款出资,代持协议规定归还借款前由债权人代持股份的情况,在实践中也较为常见。

股权代持面临的风险及应对

1.代持协议无效的风险

实践中,如果股权代持的目的是规避法律限制,那么实际出资人将面临代持协议被认定为无效的风险。《最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(三)》中对股权代持协议的有效性有如下司法解释:

有限责任公司的实际出资人与名义出资人订立合同,约定由实际出资人出资并享有投资权益,以名义出资人为名义股东,实际出资人与名义股东对该合同效力发生争议的,如无法律规定的无效情形,人民法院应当认定该合同有效。

此处“法律规定的无效情形”,是指股权代持协议可能被认定为违反法律、行政法规的强制性规定,或以合法形式掩盖⾮法目的,并损害国家、集体和社会公共利益,进而被确认无效。如前述之规避公务员、外资身份、违反行业限制等。需要注意的是,此处之“无效”是指代持协议被认定为无效,即实际出资人不能要求在股东名册显名。但实际出资事实是存在的,出资人可以要求代持方返还当时出资金额。

签署代持协议,一定要遵守相关法律法规,不要将股权代持作为投机取巧的工具。

2.实际出资人被代持人侵占股东权益的风险

在代持关系中,代持人作为台前的名义股东,代为行使股东权利,对股权有一定操作空间。可能出现代持人违反代持协定,侵占实际出资人股东利益的情形。比如拒不转让股份收益;滥用股东权利(企业重大事项表决未与出资人商议);转让、质押股权等。尤其是股权被代持人转让、质押,一经发生,很难追回。

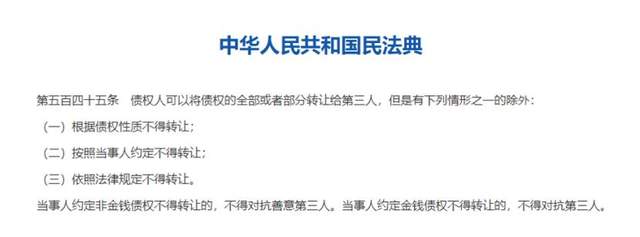

因为股权代持是当事双方的一种对于非金钱债权的约定,《民法典》规定:

“当事人约定非金钱债权不得转让的,不得对抗善意第三人;当事人约定金钱债权不得转让的,不得对抗第三人。”意思就是说如果代持股东在没有告知被代持股东的情形下将代持股权卖了的话,这样的股权交易会被认定为有效,被代持股东虽然可以按代持协议约定找代持股东赔偿损失,但极有可能无法追回被卖出的股权。

即依法成立的合同一般仅对当事人具有法律约束力,当事人不能利用合同的相对性来损害善意第三人的合法权益。也就是一旦股权被代持人恶意转让、质押,出资人主张向第三人索回是无法得到法院支持的。

对于股东权益可能被代持人蓄意侵占的问题,除了做好对代持人的人品考察以外,实践中可以在签署代持协议时对代持股份办理股权质押,以自己或其他信任的第三方作为质押权人,提前质押股权,这样便杜绝了股权被代持人恶意转让、质押的风险。

3.股权被卷入代持人相关纠纷的风险

当代持人出现无法偿还的债务时,其名下代持的股份可能被执法机关作为其财产而被查封及强制执行。另外,当代持人离婚或者离世时,其代持股份也可能成为离婚分割或遗产继承的一部分,被卷入法律纠纷。

这样虽然不是代持人主观上要侵占股东权益,但法律判决中依然秉承着不得对抗善意第三人的原则。也就是说如果代持人的股份被法院强制执行已成事实,出资人将很难以代持合同为依据向法院主张索回股权。所遭受的损失只能主张向代持人索赔,但显然为时已晚。

股权代持一定要保持对代持人财务状况的关注,如果代持人存在财务风险,需要及时更换代持人。

4.股权无法还原的风险

一般的代持协议是只关系到出资人与代持人双方的约定,法律认可代持协议的有效性,是指法律保护出资人的投资权益。但如果出资人向企业主张恢复股东身份,仅靠代持协议是不够的,其中主要的问题是必须经过公司半数(股东人数的半数,非股权数量的半数)以上股东同意。没有经过半数以上股东数量的同意,意味着出资人的股东身份不被企业认可,仍然不能显名;只有经过半数以上股东数量同意,才能要求公司签发出资证明书、记载于股东名册、办理工商变更等。

对于股权无法还原的风险,建议在出资时获得企业半数以上股东数量的书面同意并妥善保管,以确保能证明这份代持关系是得到企业认可的。

5.股权代持的税务问题

在税法上,关于股权代持的税务问题,仍存在很多争议,实践中具体问题应以当地税务机关的指导意见为主。

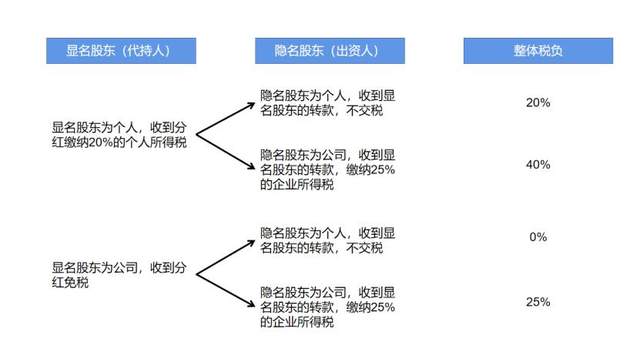

(1)代持股份分红时的税务问题

根据代持人与实际出资人的身份类型不同,最终在出资人取得股息分红时,整体的税负也有很大差别。

(2)代持股份转让时的税务问题

代持人在出资人授意下转让代持股份时,获得的收益需要按照代持人的税负缴税。那么缴税后的收益再转款给出资人,这个过程中出资人是否还需要另外缴税?这需要根据代持人和出资人的身份类型来确定,最好提前咨询当地税务机关。

(3)代持股份股权还原时的税务问题

税法上一般认为股权还原的行为是股权转让行为,股权转让时需要根据收益缴纳所得税。如甲实际出资100万元委托乙代为持有股权,一段时间后,甲要求股权还原,此时乙代持的股权已升值到200万元,相当于股权还原时甲获利100万元,则需要按照甲的身份(个人/企业)缴纳相应税负(20%/25%)的税金。如果为了“避税”,甲乙二人选择平价转让,则将面临税务稽查。

实践中,对于股权代持期间的分红以及转让时的税收问题,应在代持协议中有明确规定,以免产生纠纷。另外不同身份的代持方案整体税负差别很大,需要调前做好规划,合理节税。

股权代持虽然存在着诸多风险,但因其灵活性仍然受到许多投资者的喜爱,是企业管理股权架构与开展股权激励的重要工具之一。在代持之前,针对性地采取防范措施,能显著降低股权代持的风险。

这里是股加加,专业从事股权激励设计架构,可以为企业量身制作最匹配的激励方案。更多股权问题,请咨询股加加。

评论