因股权之争而元气大伤的国美,如何设计股权挽回败局?

2019年3月1日 | 股加加

近期再次传出黄光裕即将出狱的消息,回顾这十年国美股权争夺战后偃旗息鼓的颓势,就算无法和后起之秀京东相比,也被对手苏宁甩在身后。因股权之争而元气大伤的国美,未来是否会力挽狂澜,扭转颓势,一切未知,但十年前的那次股权之争足以让他们吃尽苦头。

一、国美、永乐的合并

国美电器成立于1987年,2004年在香港实现上市。

上海永乐家电创建于1996年,2005年在香港上市。

2006年,黄光裕收购了陈晓的永乐电器,合并后黄光裕担任新国美电器集团的董事局主席,陈晓担任总裁。

在黄陈二人的携手之下,国美踏上新台阶。2007年,国美出手将大中电器收入旗下,连续将排名第三的永乐和排名第四的大中拿下,牢牢巩固国美业内第一的优势。

2008年,在火爆全网的阿里销售额才达到30亿时,国美的销售额已达到难以置信的1200亿。当时看来,国美前景一片大好。

但局势扭转直下,2008年11月身家已达430亿的黄光裕因涉嫌股价操控、洗钱、行贿、空壳上市、偷税、漏税等犯罪行为被北京警方拘捕,最终被法院判处有期徒刑14年。

二、黄、陈股权之争

铛锒入狱的黄光裕,一方面指派自己“最信任”的陈晓出任国美董事局代主席,另一方面通过特殊通道——以文书形式传递给法律顾问,遥控国美的“一举一动”。

然而,黄光裕的入狱极大的打击了国美的商誉,银行抽贷,供应商也不愿意供货,国美的资金链近乎断裂。

在此时,陈晓引入了贝恩资本,缓解了国美的困境,同时也成为黄、陈股权之争的导火线。

在入狱前黄光裕持有国美电器33.98%的股份,陈晓持有国美1.47%。陈晓为了激励和稳定管理层,提出股权激励与引入外资贝恩的计划,但遭到黄光裕的强烈反对。

随后黄光裕公开指责陈晓乘人之危,企图变国美为美国电器。并斥资4亿港元购1.77亿股,增持国美股份至36%。此时,陈晓方面也紧锣密鼓的与各地投资者进行谈判和增发股票的路演。

由于贝恩资本的引入,黄光裕的股权被稀释到32.47%,已成为国美电器第二大股东的贝恩所持国美股份接近10%。黄光裕以微弱的优势仍可占据第一大股东的位置,但是这个位置将岌岌可危。

因为按照这样一个股权的结构,若黄光裕股权降低到30%以下,要想重新获得30%以上的股权,按照公司法,他可能要对公司进行全面的股权要约收购,这是黄光裕不能接受的。

本来黄光裕和他的太太杜鹃都身陷囹圄,但一个有利于黄的这方面的好消息出现了,就是杜鹃出狱,这个对黄派阵营的人是非常有激励作用的。

同时陈晓也没有坐以待毙,他抛出了一个非常大的炸弹,提出了公司要增发20%的股权作为激励之用,如果这个措施实现的话,那么黄就彻底的丧失了他的大股东地位,所以黄在紧锣密鼓的进行。

在黄、陈的股权争夺中,黄有两张王牌:

第一张,由于在成立过程中,国美这两个字是被黄注册下来的,实际上是国美这两个字是被国美集团授权使用的,所以黄一旦输了官司,他可立即收回“国美”两个字,那么国美集团将要改名将损失惨重。

第二张,在国美的管理过程中,国美的门店分两种,一种是由上市公司控制,在香港上市;一种是由非上市公司控制,叫集团控制。由于黄掌握大股东,所以他非上市的门店大概400多家,也是由上市公司来监管,这个对经营、采购、管理都是有好处的。

如果股东会议不按照黄的计划进行,黄可要求将非上市的门店独立出来,不由上市公司代管。这张牌对国美集团和股东是致命一击。

因为这两张王牌,黄在这场股权争夺战中大获全胜,黄提出的决议也被通过,第一是股权增持,并将自己的亲信渗入到董事会,第二否决陈晓提出增发的20%的股权。

三、国美股权之争结局

陈晓和黄光裕之争的结局,最后的胜利者还是黄家。

2011年的3月份,陈晓卸任董事局主席,由中大电器创始人张大中出任董事会主席,国美的发展逐渐步入黄光裕的轨道。

吸取之前的教训,黄意识到必须掌握对公司控制权。黄将他的非上市门店注入到上市公司,黄的股权已经超过51%,完成了他对公司的控制。

在这场一波三折的股权之争中,虽然黄光裕最后还是守住了控制权,但元气大伤,和同期成立的苏宁相比,不仅在门店数量不及苏宁,在营收利润也被甩在身后。近年国美一直在推出新的商业模式,但营业额却不尽人意。面对京东、天猫的冲击,国美在新零售行业的转型上,还有很远的路要走。

在这场股权之争中,争论的核心点是引入贝恩投资和进行大力度的股权激励。而这两点都将稀释黄光裕的股权,导致其失去控制权。以国美股权纠纷为例,股加加分析下,如何设计股权可更好避免创始人控制权的丢失?

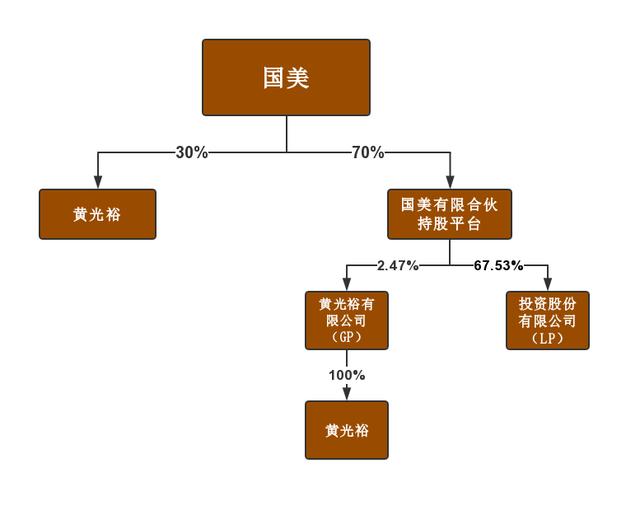

• 建立有限合伙人持股平台

将投资人和激励员工的股权都放在国美有限合伙持股平台,黄光裕有限公司作为GP,由黄光裕100%控股。投资股份有限公司作为LP,股东为激励员工和投资人。

有限合伙设立无最低出资额要求,具有出资门槛低、手续简便的优势。

另外,有限合伙人、普通合伙人之间的权利义务、利益分配、投资退出等方面主要依据是合伙协议,相对较为灵活。且以有限合伙作为员工持股平台,无需设立股东大会、董事会、监事会等完备复杂的公司治理结构,节省持股平台管理成本。

黄光裕通过有限合伙持股平台下的黄光裕有限公司充当GP(普通合伙人),获得控制权。作为GP要承担无限连带责任,而作为有限公司,若出现债务过重,直接宣布破产,只需要承担注册资相应数额的损失,从而避免高额的债务,达到规避风险的目的。

• 采用AB股架构

AB股就是双层股权,把公司分为A、B股两类,对外发行A股,每股只有1票的投票权,管理层手上持有的属于B股,B股每股拥有10票的投票权,B股在进行股权转让时自动转换为A股。

通过这种双层股权结构,创始人和管理层在引入投资,股权稀释后仍保留足够的表决权可以控制公司。

此外,除了同股不同权的设计外,在国美股权之争中还体现几条股权生死线:当你持股低于30%,再增持超过30%会触发要约机制;拥有10%的股权,可要求召开临时股东会和临时董事会;拥有34%的股份,具有一票否决权;拥有51%的股份,具有相对控制权,如聘请独立董事、解聘总经理、选举董事;拥有67%的股份,具有绝对控制权;拥有1%的股份,具有代位诉讼权;拥有5%的股份,需要披露权益变动数。

在这场国美股权之争中,作为职业经理人的陈晓,引入资本初衷是为了缓解现金流,但随后增发的大规模的股权导致黄的股权被极大稀释,不能不让人怀疑初心已失。在股权设计中,权规则和钱规则在一定程度上弥补人性的不确定因素。但人规则也不能被忽略,找到志同道合的合伙人,能让创业事半功倍。

·END·

股加加致力于千万企业的股权服务,涉及股权架构、股权激励、股权税筹多个方面~点击下方,立即给股权做健康体检? ?

公众号|知乎|微博|头条|喜马拉雅:股加加

评论