小股东投资百万3年零分红,差点闹到散伙

2020年2月17日 | 股加加

曾经有一个公司的小股东陈贺找到我们,讲述了他遇到的问题:企业成立3年多了,也有了盈利,但大股东从未进行过分红,也拒绝公开公司的财务报表,现在的问题是他该如何维权?

一、企业背景

2015年,李询和陈贺在苏州合伙成立一家企业。

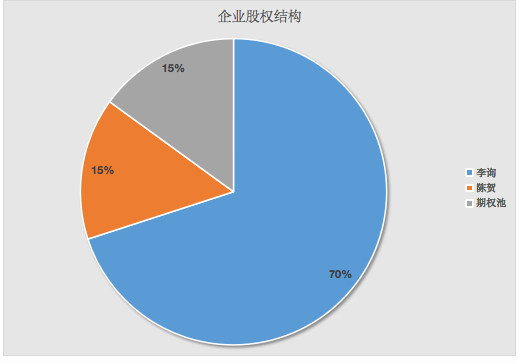

李询占企业70%的股权,是大股东;

陈贺占企业15%的股权;

剩下的15%是预留期权池。(由李洵代持)

企业经过3年发展,到2018年上半年,已经达到了一定的规模。当企业渐入佳境,开始盈利后,股东之间的分歧逐渐产生。

作为资金投入股的小股东陈贺开始对李询产生不满,原因是李洵独揽公司大权,任何事都不与陈贺商量,公司财报也未披露,从不对利益进行分配。

大股东李询每年都以企业没有盈利为由拒绝发放陈贺的应得利益。陈贺多次提议召开股东会,要求公布公司的经营状况和财务会计报表,但是李询始终没有同意。

2018年7月,陈贺终于忍不住了,向大股东李询提出了退股散伙及退出条件,但遭到了李询的拒绝。

陈贺找到我们,委托我们和大股东李询沟通,维护自己的利益。

其实这个问题很多小股东都会遇到,在企业的经营过程中,大股东作为企业的实际经营者,劳心费力,日夜操劳,自然不情愿轻易与只出资金、不出劳力的小股东共享分红。

但是小股东作为企业创立前期资金的重要来源,解决了企业困难时期的重要资金难题,作为股东之一,理应享受企业分红。

遇到这种情况小股东应该怎么办呢?

二、怎么才能保障财务的公开透明?

在实际中,初创企业在分红机制方面尚未规范,没有提前约定,导致问题出现,无法维护自己的利益。

股加加建议:在合伙前,先约定好分红比例,保障财务公开透明,以免利益分配不均导致散伙。

在分红机制的透明度上,股加加有以下几点建议:

1、双方约定每年分红一次或每半年分红一次。具体时间双方可以另行商定。

2、财务公开透明。

股东有查阅公司账目的权利,为保证财务的公开透明,双方可约定将每周/月财务明细发送给股东,如果有任何异议,可向财务提出疑问,直至明确无误。

3、将财务报表委托给会计师事务所进行审计。

为增强激励员工的信任,华为每年的财务报表都是经过国际知名会计师事务所毕马威进行独立审计,显示数据的透明、公正。

我们建议,为增强财务的透明,大股东可将财务报表提交给会计师事务所进行审计,如果审计出现问题,费用成本由公司承担;如审计无问题,费用由公司和个人各自承担一半。

三、如何打消大股东出力多,分肉少的不满?

谈判下来,大股东的一个坎是自己辛苦获得的盈利,经过分配后,所剩无几,况且小股东根本投入不大,这对公司运营团队来说不公平。

根据大股东的诉求,我们再加了一条:

1、区分资金股和运营股。

采取阶梯式分红机制,公司盈利越高,运营股的分红比例越高,反之资金股的分红比例高,保障投资风险。

比如根据市场调研,他们行业盈利100万是一个平均水平。

我们做了一个设计:

年净利润100万以下,运营团队分 30%,资金投入股东分70%;

年净利润100万到150 万,运营团队分 50%,资金投入股东分50%;

年净利润150万到300万,运营团队分60%,资金投入股东分40%;

年净利润300万以上,运营团队分70%,资金投入股东分30%。

核心就是公司净利润越高,运营团队的分红比例越高,反之净利润越小,资金股分红比例越高。

通过这种分红机制既激励了运营团队,也保障了资金投入股东的风险。

方案制定之后,我们与大股东进行谈判,既解决了小股东的分红问题也打消了大股东的顾虑,大股东同意分红,并按期进行分红。

双方重新确定了分红规则,从而保障了小股东在这家公司的分红权,企业也蒸蒸日上。

评论